S-2230 -Afastamento Temporário

* Campos com preenchimento obrigatório

Orientações do Manual

Conceito: evento utilizado para informar os afastamentos temporários dos trabalhadores, por quaisquer dos motivos elencados na “Tabela 18 – Motivos de Afastamento” do eSocial, bem como eventuais alterações e prorrogações. Caso o empregado/servidor possua mais de um vínculo, é necessário o envio do evento para cada um deles.

Quem está obrigado: o declarante, toda vez que os trabalhadores se afastarem de suas atividades laborais em decorrência de um dos motivos constantes na Tabela 18 do eSocial, conforme obrigatoriedade indicada no quadro do item 2.1 das “Informações adicionais” deste evento. Prazo de envio: o evento de afastamento temporário deve ser informado nos seguintes prazos:

a) Afastamento temporário ocasionado por acidente de trabalho ou doença decorrente do trabalho com duração não superior a 15 dias, deve ser enviado até o dia 15 (quinze) do mês subsequente da sua ocorrência.

b) Afastamento temporário ocasionado por acidente de trabalho, acidente de qualquer natureza, ou doença com duração superior a 15 dias deve ser enviado até o 16º dia da sua ocorrência.

c) Afastamentos temporários ocasionados pelo mesmo acidente ou doença não relacionados ao trabalho, que ocorrerem dentro do prazo de 60 dias e totalizarem, no somatório dos tempos, duração superior a 15 dias, independentemente da duração de cada afastamento, devem ser enviados, individualmente, até o dia em que são completados 16 dias de afastamento.

d) Afastamento por acidente ou doença relacionados ou não ao trabalho, com qualquer duração, quando ocorrer dentro do prazo de 60 dias do retorno de afastamento anterior pela mesma doença, que tenha gerado recebimento de auxílio-doença, deve ser enviado no primeiro dia do novo afastamento.

e) Afastamento por inatividade de trabalhador avulso, portuário ou não portuário, pelo código 34 da Tabela 18 deve ser enviado a partir do 91º dia de inatividade.

f) Demais afastamentos devem ser enviados até o dia 15 (quinze) do mês subsequente ao da sua ocorrência.

g) Términos de afastamento devem ser enviados até o dia 15 (quinze) do mês subsequente à

competência em que ocorreu o retorno.

h) Para os servidores de regime jurídico estatutário vinculados ao RPPS devem ser observados os prazos previstos na legislação específica.

Pré-requisitos: envio dos eventos S-2200 ou S-2300.

Informações adicionais:

1. Assuntos gerais

1.1. O eSocial não permite a informação de afastamentos concomitantes. É necessário informar o término de um afastamento para informar o início de outro. Por exemplo, se uma empregada gestante se afasta para gozo de férias e durante esse período ocorre o parto, deve ser informado o retorno do afastamento relativo às férias na data anterior ao parto (ou feita sua retificação caso a data do retorno já tenha sido informada) e encaminhado um novo evento de afastamento informando o início da licença maternidade.

1.2. É dispensado o envio do evento do retorno do afastamento quando da informação de

desligamento por motivo de óbito do trabalhador ocorrido durante o afastamento.

1.3. Os declarantes que encaminharam afastamento por cessão mediante utilização desse evento com o {codMotAfast} = [14] podem manter esse afastamento até que ocorra seu encerramento ou que seja necessário o envio de informação de início de afastamento do trabalhador por outro motivo, como por exemplo, doença ou férias. Nesse caso, deve ser informado o término do afastamento por cessão e enviado o evento S-2231, com data de início no dia seguinte ao término já referido. Os novos afastamentos pelo motivo de cessão ou de exercício em outro órgão devem ser informados utilizando o evento S-2231.

1.4. Nos casos de afastamentos relativos aos motivos adiante listados, deve também ser observado o disposto no item 36 do evento S-1200:

a – acidente ou doença relacionados ao trabalho;

b – serviço militar obrigatório;

c – licença maternidade, nos casos em que o salário maternidade é pago diretamente pelo INSS.

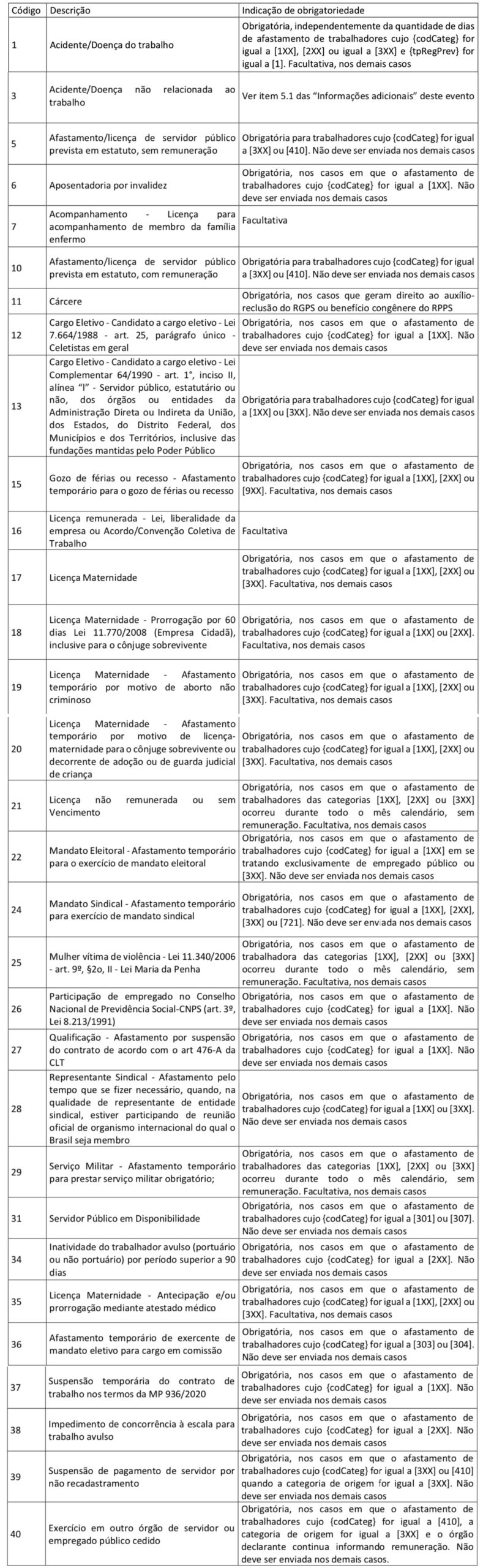

2. Tabela de obrigatoriedade de informação dos afastamentos temporários

2.1. A obrigatoriedade da informação dos afastamentos deve seguir o quadro adiante:

2.2. Os afastamentos não elencados na Tabela 18 não devem ser informados, a menos que o

declarante opte por enquadrá-los no tipo 16 – “Licença remunerada – Liberalidade da empresa ou Acordo/Convenção Coletiva de Trabalho”.

3. Informação da data do início e do término do afastamento

3.1. A data a ser informada no campo {dtIniAfast} deve ser a do efetivo afastamento do trabalhador e não a do último dia trabalhado.

3.2. A data a ser informada no campo {dtTermAfast} deve ser a do último dia em que o trabalhador encontra-se afastado e não a data em que ele retorna ao trabalho.

3.3. Não é possível registrar o início de afastamento em data futura, exceto se o motivo de

afastamento for {codMotAfast} = [15] – “Férias” cuja data de início não ultrapasse 60 dias do envio do evento ou {codMotAfast} = [18] – “Licença Maternidade – Prorrogação por 60 dias Lei 11.770/2008 (Empresa Cidadã), inclusive para o cônjuge sobrevivente” cuja data de início não ultrapasse 120 dias do envio do evento. No caso da informação antecipada do afastamento pelo motivo [18], o afastamento pelo motivo [17] – “Licença maternidade” deve ter sido informado com data de início e término. E, ainda, nessa hipótese, caso ocorra prorrogação da licença maternidade, a ser informada utilizando o motivo [35], deve haver a prévia exclusão do afastamento pelo motivo [18]. 3.4. Em relação ao término de qualquer motivo de afastamento, pode ser registrado o retorno em data futura. 3.5. Os eventos de afastamentos podem ser enviados de três formas: com as informações apenas de início, apenas de término e com informações de início e término, sendo que no caso de retificações deve ser observado o disposto no item 11 das “Informações adicionais” deste evento.

4. Afastamento por motivo de acidente ou doença relacionados ao trabalho

4.1. Deve ser utilizado o código 01 – Acidente /Doença do Trabalho – da Tabela 18 para ser

informada a ocorrência de afastamentos temporários motivados por acidente de trabalho ou doença relacionada ao trabalho. Devem ser informados os afastamentos, independentemente de sua duração, ou seja, mesmo os de duração de 1 dia.

4.2. A informação de que um afastamento decorre da mesma doença do(s) anterior(es) dentro do prazo de 60 (sessenta) dias contados do término do primeiro afastamento deve ser prestada em campo próprio do evento S-2230.

Exemplo: um empregado tem os seguintes afastamentos, motivados por uma mesma doença relacionada ao trabalho.

1º Afastamento 1: 01/03/2019 a 03/03/2019 (3 dias);

2º Afastamento 2: 08/03/2019 a 17/03/2019 (10 dias); e

3º Afastamento 3: 18/04/2019 a 20/04/2019 (3 dias).

Os afastamentos 1 e 2 devem ser informados até o dia 15/04/2019, sendo que o afastamento

1 deve conter o campo {infoMesmoMtv} preenchido com [N], enquanto que o afastamento 2 deve ter o campo {infoMesmoMtv} preenchido com [S]. O afastamento 3 deve ser informado até o dia 20/04/2019, com o campo {infoMesmoMtv} preenchido com [S].

4.3. Nos casos de afastamentos pelo código [01] – “Acidente/doença relacionada ao trabalho” da Tabela 18, motivados por acidente de trânsito, deve ser registrado se foram decorrentes de atropelamento, colisão ou outro tipo de acidente.

5. Afastamento por motivo de acidente ou doença não relacionados ao trabalho

5.1. O código 03 – Acidente/Doença não relacionada ao trabalho da Tabela 18 do eSocial deve ser utilizado para informar a ocorrência de afastamentos temporários motivados por acidentes de qualquer natureza e doenças não relacionadas ao trabalho, cuja informação só é obrigatória em relação a trabalhadores das categorias [1XX], [2XX] ou [3XX] se {tpRegPrev} for igual a [1] e quando:

a) sua duração for superior a 15 (quinze) dias;

b) ocorram, com qualquer duração, dentro do prazo de 60 (sessenta) dias pela mesma doença e tiverem em sua totalidade duração superior a 15 (quinze) dias; ou

c) ocorram, com qualquer duração, dentro do prazo de 60 (sessenta) dias do retorno de

afastamento anterior pela mesma doença, que tenha gerado recebimento de auxílio-doença.

Observação: nas demais hipóteses, a informação é opcional.

5.2. A informação de que um afastamento decorre da mesma doença do(s) anterior(es) dentro do prazo de 60 (sessenta) dias contados do término do primeiro afastamento deve ser prestada em campo próprio do evento S-2230.

Exemplo: um empregado tem os seguintes afastamentos, motivados por uma mesma doença não relacionada ao trabalho.

1º Afastamento 1: 01/03/2019 a 03/03/2019 (3 dias);

2º Afastamento 2: 08/03/2019 a 17/03/2019 (10 dias); e

3º Afastamento 3: 13/04/2019 a 15/04/2019 (3 dias).

O afastamento 1 deve ser informado com o campo {infoMesmoMtv} preenchido com [N],

enquanto que os outros dois devem ser informados com o campo {infoMesmoMtv} preenchido com [S]. Caso os afastamentos 1 e 2 ainda não tenham sido informados, em razão de serem opcionais, eles devem ser informados no dia 15/04/2019, porque compuseram a soma de 15 dias dentro do período de 60 dias contados do término do primeiro.

5.3. Nos casos de afastamentos pelo código [03] – “Acidente/doença não relacionada ao trabalho” da Tabela 18, motivados por acidente de trânsito, deve ser registrado se foram decorrentes de atropelamento, colisão ou outro tipo de acidente.

6. Licença maternidade

6.1. Para a informação de afastamentos por licença maternidade há os códigos:

a) [17] – “Licença Maternidade”, que deve ser utilizado para os casos de: i) contagem dos 120

dias a partir da data do parto; ii) contagem dos 120 dias com início até 28 dias antes da data prevista para o parto, a critério médico; iii) licença maternidade concedida por afastamento de atividade insalubre em caso de inexistência de atividade/local salubre, enquanto durar a gestação/lactação; e iv) licença maternidade de servidores estatutários, em qualquer situação, exceto aborto não criminoso;

b) [18] – “Licença Maternidade – Prorrogação por 60 dias Lei 11.770/2008 (Empresa Cidadã),

inclusive para o cônjuge sobrevivente”;

c) [19] – “Licença Maternidade – Afastamento temporário por motivo de aborto não

criminoso”, que deve ser utilizado para o caso previsto no art. 395 da CLT, com duração de 2 semanas;

d) [20] – “Licença Maternidade – Afastamento temporário por motivo de licença-maternidade

para o cônjuge sobrevivente ou decorrente de adoção ou de guarda judicial de criança”; e

199

e) “[35] – “Licença Maternidade – Antecipação e/ou prorrogação mediante atestado médico”,

que deve ser utilizado para o caso previsto no § 2º do art. 392 da CLT, em que a licença maternidade é aumentada, antecipando-se ou prorrogando-se, em duas semanas.

6.2. Nos casos em que há prorrogação da licença maternidade em decorrência de complicações médicas relacionadas ao parto, que exija internação hospitalar da segurada e/ou do recém-nascido, o período relacionado à essa internação deve ser informado com o código [35]. Todavia, se o declarante, ao tomar ciência da prorrogação, já tiver enviado este evento com o código [17], ele tem a opção de não retificá-lo e, ao final dos 120 dias da licença maternidade informada com o código [17], informar o correspondente término e, em seguida, o início de novo afastamento, desta vez com o código [35].

Nota: É importante destacar que o declarante deve arquivar os atestados médicos que comprovam a internação hospitalar para possíveis confirmações futuras.

Exemplos:

1) a licença maternidade foi concedida mediante atestado médico, com início no dia 02/04/2021 (28 dias antes da data prevista para o parto). No dia 15/05/2021, o declarante envia o evento S-2230 com o campo {codMotAfast} preenchido com [17] e o campo {dtInicAfast} preenchido com [2021-04-02]. O parto ocorreu no dia 30/04/2021, mas em decorrência de complicações no parto, a empregada teve que permanecer internada por 20 dias, só recebendo alta 19/05/2021. Nesse caso, o término da sua licença maternidade só ocorre no dia 19/08/2021, resultante do somatório de 120 + 20 dias. O declarante só foi informado da situação no dia 30/05/2021, mediante comunicação recebida da empregada. O declarante tem que informar o término do afastamento referente ao código [17] com

o campo {dtTermAfast} preenchido com [2021-04-29], informar novo afastamento com código [35], com o campo {dtInicAfast} preenchido com [2021-04-30] e o campo {dtTermAfast} preenchido com [2021-05-19] e, em seguida, informar novo afastamento com código [17], com o campo {dtInicAfast} preenchido com [2021-05-20] e o campo {dtTermAfast} preenchido com [2021-08-19]. Alternativamente, considerando que ele só teve ciência da situação tardiamente, pode optar por deixar para informar o término do afastamento com motivo [17] apenas na época do término dos 120 dias, preenchendo o campo {dtTermAfast} com [2021-07-30]. Nesse caso, deve informar novo afastamento, dessa vez com código [35], com o campo {dtInicAfast} preenchido com [2021-07-31] e o campo {dtTermAfast} preenchido com [2021-08-19]. 2) a licença maternidade foi concedida no dia do parto da empregada, 18/03/2021. No dia seguinte, o declarante recebeu a cópia da certidão de nascimento e no dia 15/04/2021 enviou o evento S-2230 com o campo {codMotAfast} preenchido com [17] e o campo {dtInicAfast} preenchido com [2021-03- 18]. Em decorrência da situação de saúde do recém-nascido, ele teve de permanecer internado por 30 dias. Nesse caso, os 120 dias de licença maternidade só começam a ser contados no dia seguinte ao da alta do recém-nascido, dia 17/04/2021 e o seu término só ocorre no dia 14/08/2021. O declarante só foi informado da situação no dia 30/05/2021, mediante comunicação recebida da empregada. O declarante tem a opção de retificar o afastamento já informado, substituindo o código [17] pelo código 35 e já incluindo o campo {dtTermAfast}, preenchido com [2021-04-16] (Obs.: O evento de Retificação só pode ser enviado com data fim, se o original também tiver sido enviado com data fim). Nesse caso, ele irá enviar novo afastamento, dessa vez com código [17], com o campo {dtInicAfast} preenchido com [2021-04-17]. Na época em que a licença maternidade terminar, o declarante irá prestar a correspondente informação, com o campo {dtTermAfast} preenchido com [2021-08-14]. Alternativamente, considerando que ele só teve ciência da situação tardiamente, pode optar por deixar para informar o término do afastamento com motivo [17] apenas na época do término dos 120 dias, preenchendo o campo {dtTermAfast} com [2021-07-15]. Nesse caso, deve informar novo afastamento, dessa vez com código [35], com o campo {dtInicAfast} preenchido com [2021-07-16] e o campo {dtTermAfast} preenchido com [2021-08-14].

7. Afastamento para exercício de mandato sindical

7.1. Em se tratando de afastamento por exercício de mandato sindical (código 24 da Tabela 18) o declarante informa o CNPJ do sindicato no qual o mandato é exercido e indica o responsável pelo pagamento de sua remuneração.

8. Afastamento para exercício de mandato eletivo

8.1. Havendo afastamento de empregado, exceto o público, para exercício de mandato eletivo, deve ser enviado este evento com os códigos 16 ou 21, conforme o caso, se há remuneração ou não. Essa hipótese não configura o afastamento a que se refere o código 22 da Tabela 18.

8.2. No caso de afastamento de empregado público ou de servidor de cargo efetivo para exercício de mandato eletivo de prefeito, vice-prefeito ou vereador o campo {indRemunCargo} do grupo [infoMandElet] deve ser preenchido com [S ou N], respectivamente, se houve ou não opção pela remuneração do cargo efetivo. Em relação aos demais cargos eletivos, esse campo deve sempre ser preenchido com [N].

8.3. No caso do item anterior, sendo o campo preenchido com [S], o órgão declarante deve

permanecer enviando o evento de remuneração. Em caso de o evento não ser enviado, o eSocial retorna uma advertência quando do recebimento do evento S-1299 (Fechamento).

9. Afastamentos ocorridos durante a projeção do aviso prévio indenizado

9.1. Em caso de afastamento de empregado durante a projeção do período do aviso prévio

indenizado que tenha de ser informado ao eSocial, o empregador deve proceder a prévia retificação do evento S-2299, informando nova data projetada para o término do aviso indenizado. O evento de afastamento só é aceito se a data do início e do término forem anteriores à data projetada para o término do aviso.

10. Afastamento ocorrido durante Cessão/Exercício de trabalhador em outro Órgão

10.1. Nos casos em que o afastamento não tem repercussão na folha de pagamento, apenas o cessionário é responsável pela prestação da informação relativa a esse afastamento.

10.2. Nos casos em que o afastamento tem repercussão na folha de pagamento e:.

a) o cessionário tiver o ônus total da remuneração, apenas ele é responsável pela prestação da informação relativa a esse afastamento;

b) o cedente tiver o ônus total da remuneração, apenas ele é responsável pela prestação da

informação relativa a esse afastamento;

c) a responsabilidade pela folha de pagamento for compartilhada entre cedente e cessionário, ambos são responsáveis pela prestação da informação relativa a esse afastamento.

10.3. (Excluído)

10.4. Se a informação do afastamento por cessão tiver sido feita utilizando o evento S-2230 com o motivo [14] no campo {codMotAfast}, e havendo necessidade de informar outro motivo de afastamento com data de 19/07/2021 em diante, por exemplo, afastamento por doença, o declarante terá de informar o fim do afastamento por cessão, com término no dia anterior ao do início do afastamento por doença. Em seguida, deve enviar o evento S-2230 indicando o código relativo ao afastamento por doença e a data do seu início. Caso no seu retorno, o trabalhador continue cedido, o órgão cedente deve enviar o evento S-2231 (Cessão) indicando como início da cessão o dia seguinte ao término do afastamento por doença. Registre-se que a partir do início da vigência da versão S-1.0 do eSocial, a cessão deixou de ser um motivo de afastamento (código 14) e passou a ser um evento próprio (S-2231).

10.5. Se a informação do afastamento por cessão já tiver sido feita utilizando o evento S-2231 e havendo necessidade de informar um afastamento do trabalhador, basta ser enviado o evento S-2230 indicando o código relativo ao afastamento e a data do seu início.

11. Retificação e exclusões

11.1. Todo evento de afastamento pode ter o seu motivo corrigido por um evento retificador,

quando for verificada incorreção em seu lançamento. Contudo, quando a modificação do motivo decorrer de decisão judicial ou administrativa, há a necessidade de ser informada a origem da mudança e o correspondente número do processo, no grupo [infoRetif], não necessitando que esse número conste no evento S-1070. Sempre que a retificação do motivo for de [01] – “Acidente/Doença do Trabalho” para [03] – “Acidente/Doença não relacionado ao trabalho” ou vice versa, o preenchimento do grupo [infoRetif] é obrigatório.

11.2. No caso de recurso em decorrência de retificação pelo INSS do motivo de afastamento de “não relacionado ao trabalho” para “relacionado ao trabalho” em virtude da incidência do Nexo Técnico Epidemiológico Previdenciário (NTEP) o declarante, além de fazer a retificação do evento S-2230, deve criar uma rubrica no evento S-1010, para informação da remuneração do empregado, vinculando a ela um processo relativo ao recurso no evento S-1070, para que ocorra a suspensão da exigibilidade do recolhimento do FGTS.

11.3. No caso de já existir evento de desligamento para o respectivo vínculo, o evento S-2230 é recebido apenas se a data de início e a data de término do afastamento temporário estiverem dentro do período de vigência do contrato de trabalho.

11.4. Ao excluir um evento S-2230 que contenha a informação de data do início e término de

afastamento, o evento perde o efeito. Havendo a exclusão de evento apenas com a informação da data de término, o evento com a informação de data de início continua com o efeito, ou seja, o afastamento permanece como não finalizado.

11.5. As retificações deste evento devem seguir a mesma parametrização do evento original, ou seja, se o S-2230 a ser retificado tiver sido enviado apenas com as informações de início, o evento de retificação também deve ser encaminhado apenas com as informações de início; se só com a informação de término, o evento de retificação deve conter apenas a informação de término do afastamento. Em suma, o evento de retificação do S-2230 com as informações de início e término só é recepcionado se o evento original contiver tais informações.

12. Órgãos públicos

12.1. Os códigos 5 (Afastamento/licença de servidor público prevista em estatuto, sem

remuneração) e 10 (Afastamento/licença de servidor público prevista em estatuto, com

remuneração) só devem ser utilizados para informação de afastamento em relação aos quais não há código específico na tabela 18 do eSocial. Por exemplo, o afastamento motivado por doença não relacionada ao trabalho de servidor público, embora previsto em estatuto próprio, deve ser informado com o código 3, e não com o 10.

13. Férias

13.1. Nos casos em que os feriados não forem computados nas férias, seja por liberalidade ou por força de instrumento coletivo, a informação do período de gozo de férias deve ser prestada sem considerar a desconsideração do feriado. O gozo do dia relativo ao feriado deve ser considerado como falta justificada e, caso a empresa deseje registrá-la, deve lançar como afastamento com o motivo 16. O período de gozo de férias de um empregado é de 1 a 30 de setembro de 2021 e, por força de convenção coletiva de trabalho, o dia 7 de setembro não deve ser considerado como gozo de férias, devendo esse dia ser usufruído posteriormente, por exemplo, no dia 1 de outubro. O período de gozo de férias deve ser de 01/09/2021 a 30/09/2021.